先輩、カーリース契約したんですよね? 実は自分もカーリース考えていて…。で、質問なんですけどオープンエンドリースって何すか? メリットとか詳しく教えてほしいっす。

オッケー。オープンエンドリースのメリットだけでなくデメリットについて、それとクローズドエンドリースとの違いも含め詳しく解説していくね。

さっそく本題に。

カーリースの契約タイプには次の2つがあるんだ。

- オープンエンドリース

- クローズドエンドリース

で、

ただし、オープンエンドリースを契約するときに注意する点もある。以下の本文で詳しく解説するね。

ただ、これから話す内容は聞き慣れない言葉がたくさん出てくるから少し難しく感じるかもしれない。

できるだけ分かりやすく話していくね。

※追記 2025年8月シビックRS納車されました!

オープンエンドリースとは

簡単にいうと、

はじめに残価を設定して、

最後に残価精算をするリース契約のこと。

要は残価精算があるリース契約ということ。

「???」 だよね。

このあと順を追って話していくから少しガマンして聞いてね。

ちなみになんだけど、クローズドエンドリースというのは、残価をいくらで設定したのかを契約者に明らかにしないリース契約のことなんだ。

だから、クローズドエンドリースには残価精算というものがそもそもないんだ。

残価とは

まずは残価について説明する必要があるよね。

残価…。正確には残存価格というんだ。

要はクルマの価値。査定額とか下取り価格、リセールバリューみたいなものだね。

オープンエンドリースは、契約する時に残価を設定する。(リース会社が設定する)

例えば、3年のリース契約なら3年後のクルマの残価を、5年のリース契約なら5年後のクルマの残価を、という感じで。

当然のことながら人気のあるクルマなら残価は高いし、逆に人気のないクルマは残価が低い。

これがポイント。

なぜなら、月々のリース料金はこの残価によって決まるからね。

なので、

リース料金を安くしたいのなら残価の高いクルマ、つまり人気があって査定額が高くつきそうなクルマをオススメするよ。

「残価が高いクルマ→リース料金が安い」

であって、

「価格が安いクルマ→リース料金が安い」

ではないんだ。

これがお得なリース契約するためのポイント(マジで)

オープンエンドリースは人気のあるクルマで契約した方がお得というわけですね。

残価精算とは

じゃあ次に残価精算とはなにか? について解説するね。

そもそも残価精算ってどんなイメージある?

最後に支払いがあるっていう、何となくマイナスなイメージですかね。

そうだよね、でもそれだと半分正解といった感じかな。

リース契約のはじめに設定された残価は、さっき言ったように数年後の予想価格にすぎない。

例えば3年のリース契約をした時に、3年後の残価を300万と設定したとする。

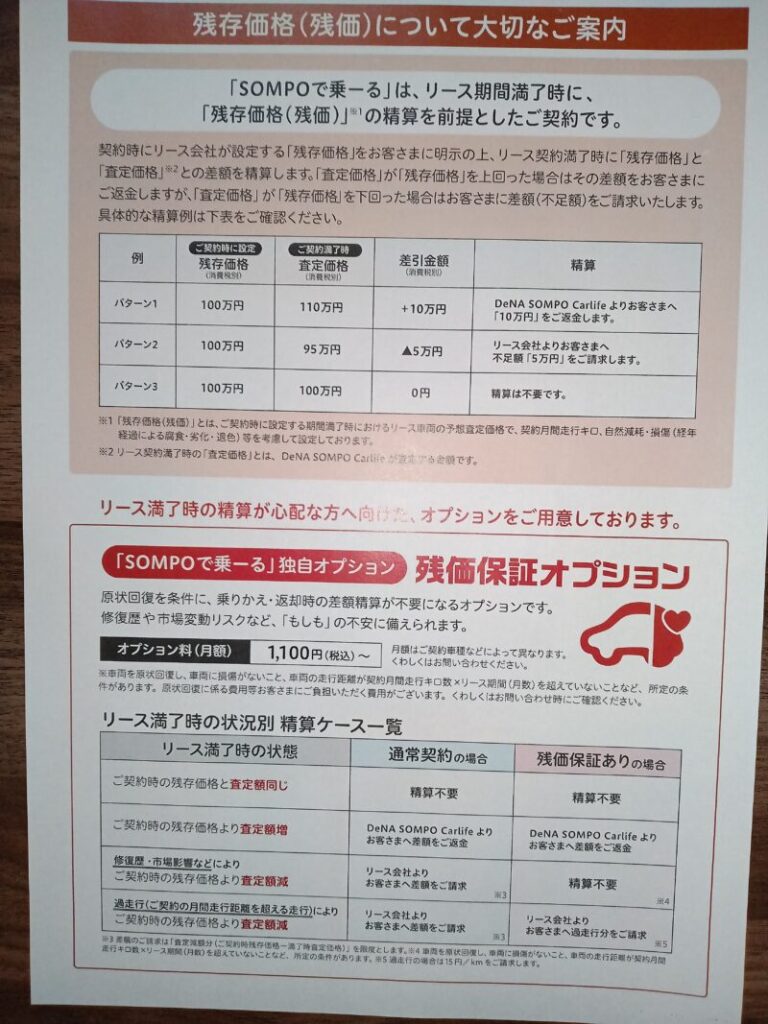

で、3年後。実際にクルマを査定したら280万だった…。こういったことも当然あり得るよね?

逆にクルマの査定額が320万だった…。こういったことも、もちろんあるわけ。

はじめに設定された残価はあくまで予想額にすぎない。実際の査定額とズレるなんてこともあるよね。

残価精算とはこのズレを精算すること。

つまり、どうなるかというと、

①査定額がはじめに設定した残価よりも低かったら追加で支払いが発生。

②査定額がはじめに設定した残価よりも高かったらキャッシュバック。

キャッシュバックされるケースもあるんですね。

そう。だから、この残価精算という仕組みは契約者とリース会社の両者にとってフェアな仕組みなんだ。

価格相場が上がるのか下がるのかは誰にも予想できないからね。

上のパターン1を見てよ。「10万円返金〜」とあるでしょ? これがキャッシュバックのケースだね。

オープンエンドリースとクローズドエンドリースの違いは残価精算があるかないか

残価と残価精算について話したよね。

この2つが分かれば、さっき言ったオープンエンドリースについてもしっくり理解できるでしょ?

繰り返すけど、オープンエンドリースとは、はじめに残価を設定して最後に残価精算をするリース契約のこと。

で、冒頭でもいったけどリース契約には以下の2つあって、

- オープンエンドリース

- クローズドエンドリース

オープンエンドリースのメリットとデメリット

改めてオープンエンドリースのメリット・デメリットについて整理していくね。

オープンエンドリースのメリットはリース料金を低くできること

上でもいったけど、オープンエンドリースは契約するときに残価を設定する。

だから人気のあるクルマなら残価をより高く設定できるんだ。

残価(リセールバリュー)が高ければ月々のリース料金がより安くなる。これがオープンエンドリースのメリット。

オープンエンドリースのデメリットは残価精算があること

オープンエンドリースには残価精算がある。これがデメリット。

まあ個人的には、これはデメリットとは認識していなけどね。

とはいえ一般論でいえば、

残価精算で支払いが発生するのか逆にキャッシュバックされるのか、一体どちらなのか分からないという点ではデメリットといえると思う。

クルマの価値について常に気にしなければいけないというのもデメリット。

例えばクルマの走行距離について。

クルマって走行距離が多ければ多いほど価値が落ちるでしょ。

だから、最後に残価精算があることを考えればクルマを積極的に走らせることはできないという側面があるよね。

クローズドエンドリースのメリットとデメリット

次にクローズドエンドリースについてメリット・デメリットを整理していくね。

クローズドエンドリースのメリットは残価精算がないこと

クローズドエンドリースは残価精算がない。

つまりクルマの価格変動リスクを負う必要ないわけで、支払うのは月々のリース料金のみ、めっちゃシンプルで分かりやすい。

このシンプルさ、分かりやすさが最大のメリット。

残価精算がないのでクルマの価値について気にする必要もないよ。

つまり設定された走行距離の制限内であれば、積極的にクルマを走らせることができる。

とはいえ、クルマを好きなように使っても良いというわけではないよ。

クルマは原状回復してからリース会社に返却するのが大前提だからね。

クローズドエンドリースのデメリットはリース料金が高めなこと

価格変動のリスクはリース会社が負うので、当然リース料金は高くなるよ。

これが大きなデメリット。

残価をリース会社が独自に決めて、それを明らかにしないから月々のリース料金の詳細がクローズで分かりづらい。

つまり、リース料金のうちリース会社の手数料がいくらなのか不透明なんだ。

この点もデメリットだといえる。

まとめ

オープンエンドリースとクローズドエンドリースの違い、それぞれのメリット・デメリットについて話たけど参考になったかな?

オープンエンドリースとは、はじめに残価を設定して最後に残価精算をするリース契約のこと。

クローズドエンドリースとの違いは残価精算があるかどうかだね。

その上で、オレはオープンエンドリースをおすすめする。

あざっす、参考になりました。

コメント